048-228-2501

048-228-2501

お問い合わせ

お問い合わせ

サービス内容

SERVICE

埼玉県川口市の不動産・相続税のご相談なら沖田不動産鑑定士・税理士・行政書士事務所にお任せください。

相続税・贈与税申告

当事務所は相続税申告に特化してきた事務所ですので安心してお任せください。

20名以上の相続税申告専門スタッフが対応します。

詳しく見る

遺産整理・遺言書

戸籍の取得や預貯金の解約手続き等、相続人様に代わって行うことができます。

相続関係図や財産目録、遺言書や遺産分割協議書などサポートします。

詳しく見る

譲渡申告(不動産)

建物や土地など、不動産を売却して利益を得た場合には譲渡所得に対する確定申告が必要です。一方で、売却によって損失が出た場合には税金がかかりませんが、各種特例を適用して税金がかからない場合は申告が必要になります。

詳しく見る

家族信託(民事信託)

成年後見制度や遺言と比べ自由度が高く、柔軟な設計が可能です。

スムーズな承継・納税対策・認知症対策として活用ください。

詳しく見る

財産診断・相続税試算

財産診断で相続税の概算額を計算し、その結果を元に適切な提案を行います。

相続と贈与、どちらが節税出来るかお客様の要望を伺いながらアドバイスします。

法人化支援

個人から法人成りや資産管理会社の設立など所得税対策として豊富な経験を基にサポートします。

税務会計顧問

当事務所のスタッフは税務の専門家として、幅広い税務知識で、お客様をサポートします。信託された不動産所得申告もお任せください。

土地評価・不動産鑑定

土地の適正評価、建物の時価評価を行う事で相続税の節減を図ります。貸宅地や借地権といった土地の評価もお任せください。

数字で見る沖田事務所

NUMBERS

-

不動産鑑定士・税理士の両視点のノウハウを活かして、土地評価・資産税評価のお手伝いをさせていただいております。

-

税理士会の支部研修をはじめ、ハウスメーカー様主催のセミナー等、年間約50件程の講演会で講師を務めております。

-

※2か月に一度、資産税に関する情報(沖田オフィスレポート)を無料配信しております。

配信希望の方はお問合せ欄、またはお電話からお気軽にお申し付けください。 -

1999年1月(平成11年)に創立し、今年で25年目となりました。

時流に適応しながら、さらなる発展を目指してまいります。 -

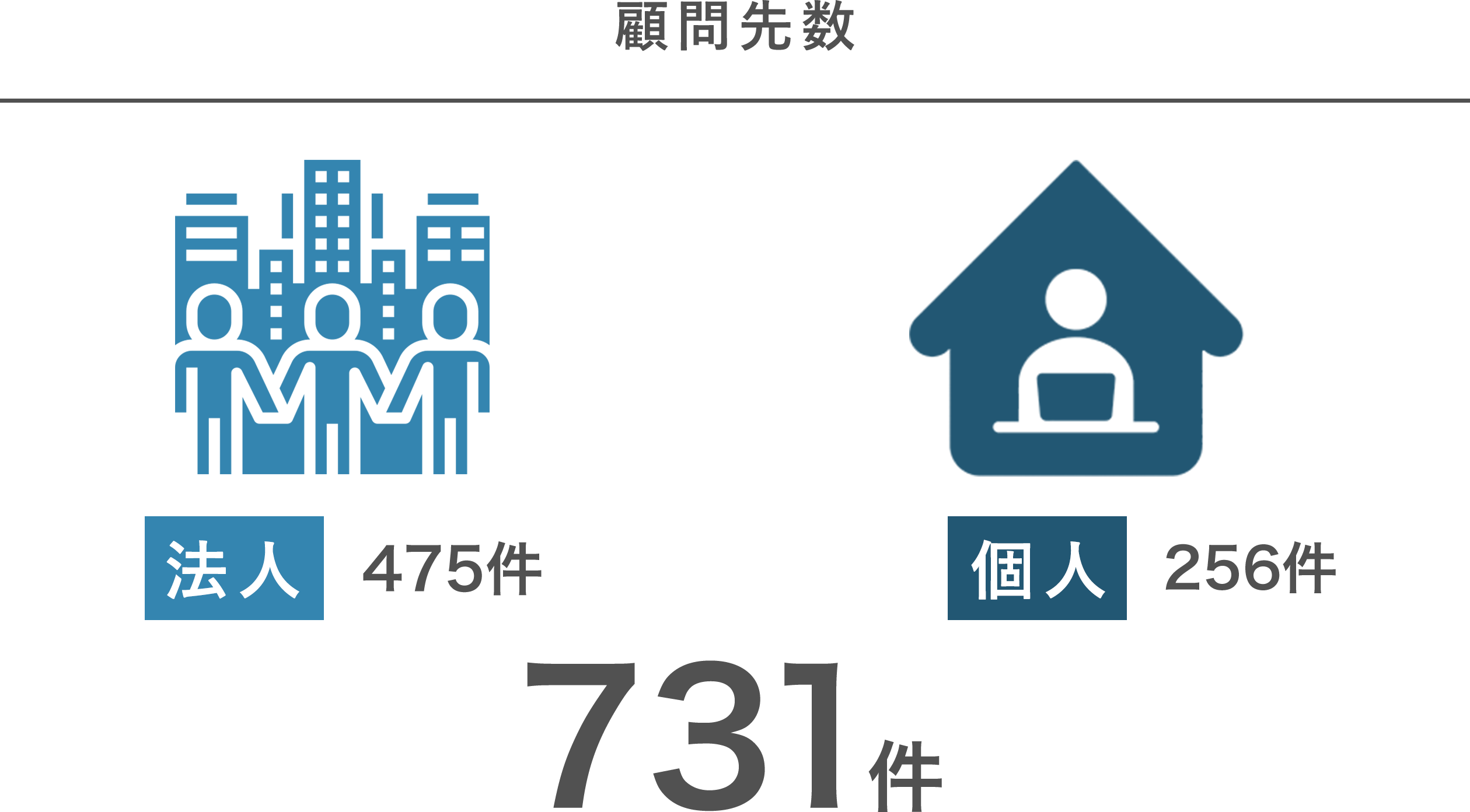

創業以来、ご紹介等をきっかけに顧問先様が増加し、現在は700件以上のお客様にサービスをご利用いただいております。

沖田事務所では、これからもお客様のお悩みに寄り添い、満足を追求し続けてまいります。

コラム

COLUMN

所在地・アクセス

ACCESS

所在地

〒332-0012埼玉県川口市本町4-1-6 第一ビル4階

TEL:048-228-2501

FAX:048-228-2502

JR京浜東北線「川口」駅東口より

- 改札を右手に出ると、地上に出ます。(2階)

- 右手エスカレーターをくだり、ロータリーを左に見ながら直進してください。

- 信号を渡り、レオパレスセンター様を右手に本町大通りへ進んでください。

- 1階に大成有楽不動産販売様が入った建物の4階が沖田事務所です。

こんなお悩みございませんか?